Por Hari Kumar, corresponsal internacional de Red Phoenix.

La clientela del fallido Silicon Valley Bank (SVB) de California era la industria de las empresas emergentes de alta tecnología de Silicon Valley. La banca es una industria engañosa. Al fin y al cabo, si todos los depositantes acudieran al banco al mismo tiempo para retirar sus fondos, ningún banco podría sobrevivir. Sin embargo, se supone que debe cumplir su contrato de devolución de los depósitos. Esto fue lo que enfrentó el SVB. Algunos de sus depositantes retiraron sus depósitos para invertir en acciones de alto riesgo y con altas tasas de interés. El banco no pudo mantenerse y colapsó. Los depositantes restantes se quedaron sin su dinero.

El gobierno estadounidense sabía que, si apoyaba a los depositantes e inversores bancarios, no podría calificarlo públicamente de “rescate”. ¿Por qué no? El término ‘rescate’ se había convertido en una palabra tóxica tras la crisis financiera de 2008. Los depositantes estarían protegidos, pero la dirección del banco y sus inversores no.“

El rescate de marzo de 2023 cubrió el monto total, no solo los 1.040.250.000 dólares que normalmente protege la Corporación Federal de Seguro de Depósitos (FDIC), el organismo regulador bancario. Estos acaudalados depositantes fueron rescatados íntegramente por el gobierno estadounidense. Esto incluye a Pieter Thiel., el multimillonario.

Jamie Dimon, director ejecutivo de JP Morgan, cuando el subsecretario del Tesoro de la administración Biden le pidió consejo, advirtió sobre el “potencial” de que la crisis bancaria se extendiera a otros bancos en un “una serie en cascada de quiebras bancarias.De hecho, el criptobanco "Signature" también estuvo en riesgo de colapsar poco después y fue intervenido por el gobierno.

¿Qué había sucedido? Los clientes habían depositado sus fondos en SVB para obtener ganancias con la estrategia de inversión del banco. Dicha estrategia se basaba en bonos del gobierno estadounidense a largo plazo y de renta fija, que ofrecían tasas de interés altas y estables. Sin embargo, los capitalistas ávidos de ganancias se percataron de que esto era una trampa en la nueva era posterior a la COVID-19, cuando la inflación resurgió.

Esto fue resultado de un aumento en la oferta monetaria luego de que el gobierno inyectara dinero en las empresas, pero también en la población durante la pandemia. Entre las administraciones de Trump y Biden inyectaron en la economía más de 14.5 billones ("casi una cuarta parte del PIB") de los cuales $1,8 billones fueron a parar a los hogares.

Es cierto que en la inflación actual intervienen otras causas no monetarias. Entre ellas se incluyen cadenas de suministro deficientes que agravan los desajustes entre la oferta y la demanda, empleadores que buscan reducir los salarios y empresas como las cadenas de supermercados que aprovechan la situación para inflar los precios. Pero, sin duda, hubo un aumento considerable de la oferta monetaria.

En un intento por controlar la oferta monetaria, los bancos centrales recurrieron a su tradicional “solución” de aumentar las tasas de interés. Esto encareció el dinero. A medida que las tasas subían constantemente, la rentabilidad de los bonos del Estado a largo plazo (o “valores del Tesoro negociables”) cayó por debajo de la obtenida mediante la especulación a corto plazo. Esto llevó a los inversores a retirar sus depósitos del SVB y a invertir ese capital en préstamos a corto plazo con tasas de interés más altas. La búsqueda de “ganancias monetarias ficticias” —como las denominó Marx— impulsó una vez más a los inversores a mover dinero en busca de mayores beneficios.

La misma dinámica que se observa en la disminución de las ganancias de los bonos del Tesoro a largo plazo también se aplica a otros bonos denominados de "renta fija". Parece que en total unos $2,2 billones están “sobrevalorados” Actualmente, esto vuelve a generar inestabilidad en la economía y en muchos bancos.

“Otros mercados de renta fija, como el mercado de valores respaldados por hipotecas ($12 billones) y el mercado de bonos corporativos ($10 billones), también experimentaron grandes pérdidas en su valor de mercado. Esta es una razón clave por la que los bancos, que poseen dichos valores, se encuentran actualmente bajo presión. estudio reciente Se ha constatado que dichos activos en el sistema bancario estadounidense están sobrevalorados en 1.4 billones de dólares debido a las pérdidas por valoración a precios de mercado.”

Beckworth, David. “La Reserva Federal ha supervisado una notable transferencia de riqueza de los tenedores de bonos a los contribuyentes.” Barron's, 22 de marzo de 2023.

En realidad, la cantidad de tenencias de los bancos en dichos mercados de "renta fija" se disparó entre 1980 y 2023 desde aproximadamente $0,5 billones a $6 billones.

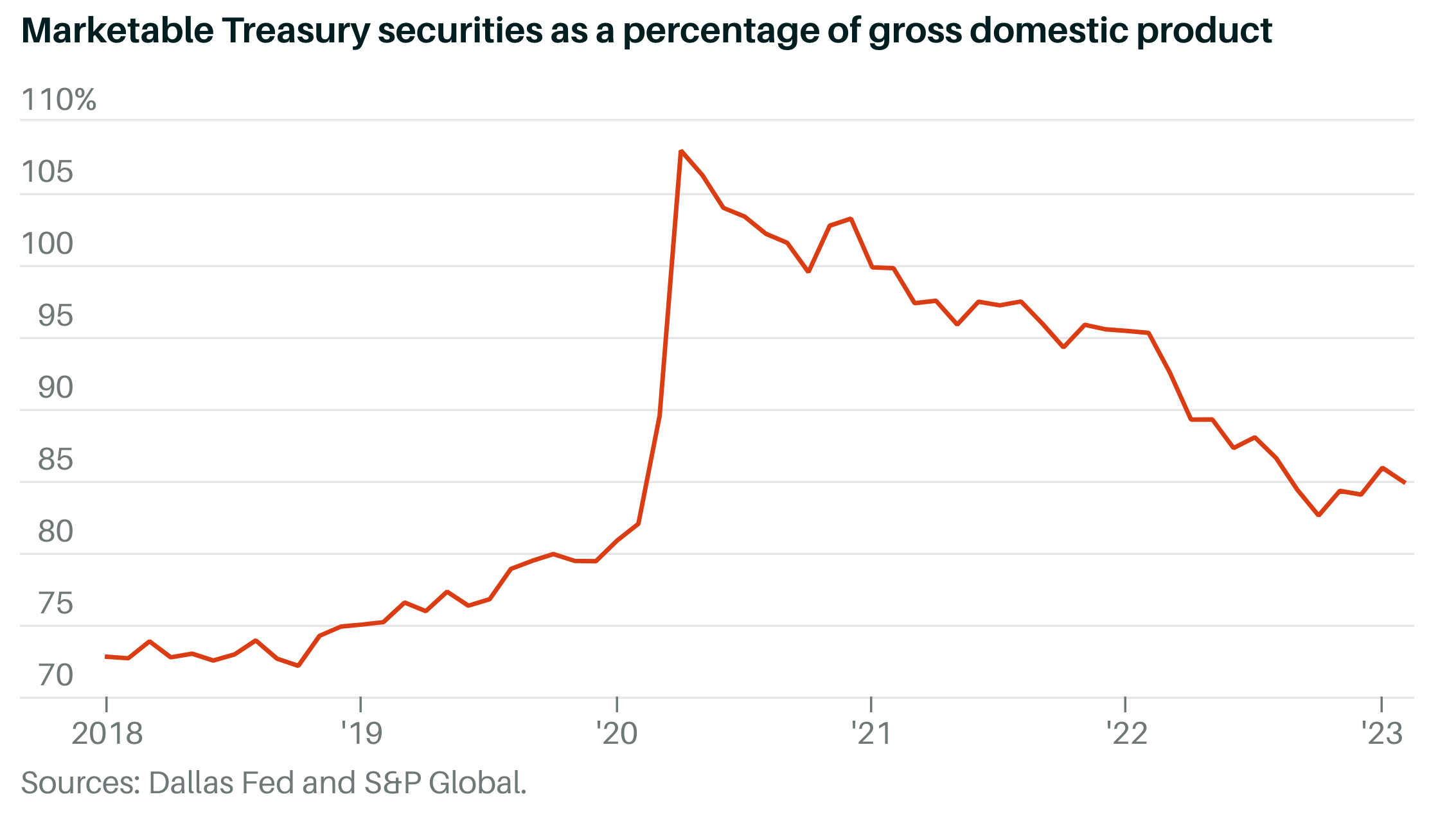

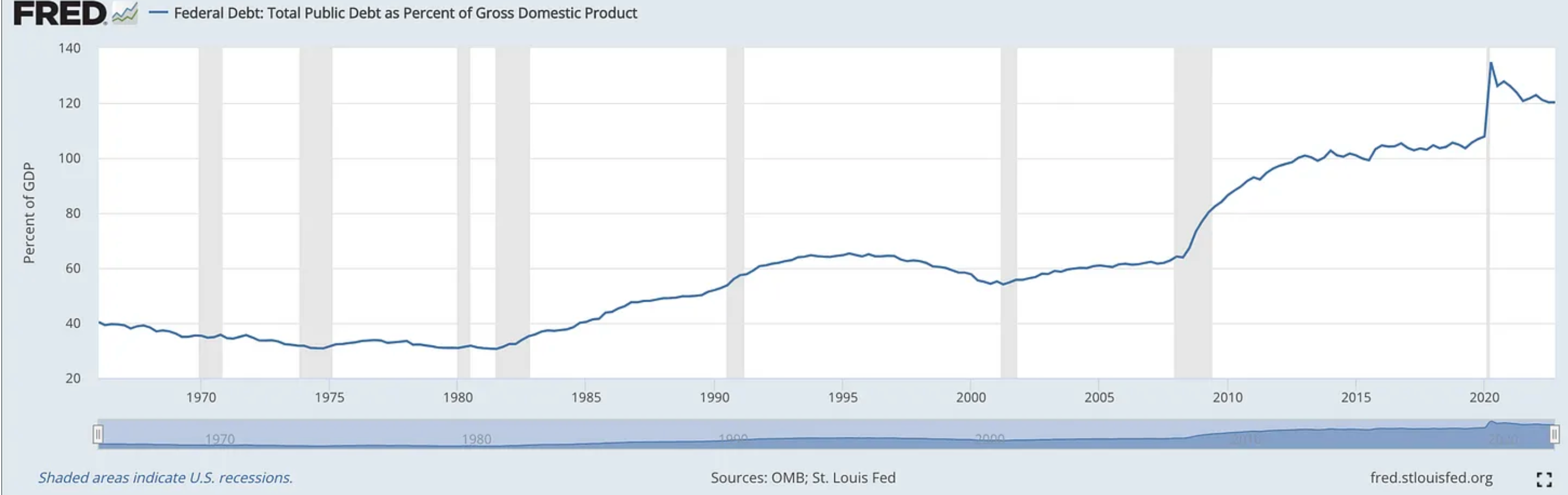

Hay otro aspecto de lo sucedido que debemos destacar: el efecto del aumento de los tipos de interés también ha sido la disminución del denominado ratio deuda/PIB. Esto se muestra a continuación, expresado como el porcentaje del PIB en ‘valores del Tesoro negociables’.

Este es un fenómeno muy nuevo, como señala Adam Tooze. Su descripción de Datos federales de los años 1970-2023 argumenta eso:

Esta tendencia se consolidó a partir del período posterior a la pandemia, en 2021. Como consecuencia, la deuda pública del gobierno ha disminuido drásticamente. Esto probablemente tenga un valor político para el Partido Demócrata en la actualidad.

Ya hemos hablado anteriormente sobre el tema. divisiones de interés Existe una intensa rivalidad entre el capital bancario y financiero y el capital industrial. En el fondo, el capital financiero muestra un gran interés por las altas tasas de interés, beneficiándose de los mayores tipos de interés para el endeudamiento. Sin embargo, esto resulta contradictorio con los intereses del capitalista industrial, quien obtiene financiación para reinvertir en nuevas tecnologías y medios de producción, y prefiere una tasa de interés más baja.

En última instancia, las contradicciones del capital siguen creciendo enormemente. Los marxistas entienden que todo el sistema bancario internacional bajo el capitalismo es —al igual que todas las demás características del capitalismo— increíblemente frágil. Tres puntos pueden ilustrar esto.

En Estados Unidos, en medidas de emergencia, el gobierno estableció un "Programa de Financiamiento a Plazo Bancario" para respaldar a los bancos. Esto los protege contra los retiros de depositantes mediante préstamos gubernamentales contra su compra original de bonos gubernamentales a largo plazo, porque el gobierno sabe que muchos bancos en Estados Unidos están en situación de "inversión en activos" (o "pérdidas no realizadas"). Esto significa que poseen grandes cantidades de bonos gubernamentales que han perdido valor en comparación con inversiones de riesgo a corto plazo. Esto se denomina "pérdidas no realizadas". Además, el capital que poseen los bancos con frecuencia no puede cubrir retiros repentinos: alrededor de 101 millones de bancos tienen menos capital que SVB. El total de pérdidas no realizadas en los bancos estadounidenses se estima actualmente en $620 mil millones, o 2,7% del PIB de EE. UU..

En segundo lugar, este fenómeno no se limita a Estados Unidos, sino que es internacional. Por ejemplo, el colapso del Credit Suisse Bank, con 167 años de historia. Esto obligó a su antiguo rival, el banco suizo USB, a adquirirlo a precios irrisorios. Sin embargo, USB exigió que el gobierno suizo le garantizara las posibles pérdidas de Credit Suisse, proporcionándole 14.000 millones de dólares en liquidez para cubrir las retiradas de depósitos.

En tercer lugar, se han debilitado posibles soluciones como las regulaciones bancarias, como la Ley Glass-Steagall de 1933. Como señalamos anteriormente, Esto se vio debilitado por la unión de demócratas y republicanos. — pero aparentemente no es suficiente para la codicia de los inversores financieros. Incluso el Fondo Monetario Internacional (FMI) desespera de regulaciones significativas. A pesar de su lenguaje diplomático, reconoce que las “regulaciones” no son efectivas.“A medida que el sistema financiero continúa evolucionando y surgen nuevas amenazas a la estabilidad financiera, los reguladores y supervisores deben permanecer atentos a los riesgos… Ningún marco regulatorio puede reducir a cero la probabilidad de una crisis, por lo que los reguladores deben mantener la humildad.”

Los mecanismos habituales, como la reducción de los ingresos reales mediante la inflación y la eliminación de cualquier vestigio de un “estado de bienestar”, no bastan para equilibrar satisfactoriamente las presiones contrapuestas. Mientras tanto, los principales capitalistas anhelan nuevos territorios y mano de obra que explotar. Estas ambiciones conducen inexorablemente a una nueva guerra mundial. Los trabajadores del mundo deben organizarse para frustrar este camino. Solo una revolución obrera puede lograrlo. Esto requiere partidos marxistas-leninistas, que se están formando en muchos países.